Compte rendu soulignant les résultats, les risques et les principaux changements quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé par la direction, comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques, et conformément à la norme comptable 1.3 du Conseil du Trésor. Il doit être lu en corrélation avec le Budget principal des dépenses et le Budget supplémentaire des dépenses. Ce rapport n’a pas fait l’objet d’une vérification externe ou d’un examen.

1.1 Mandat

Créé par la Loi sur les juges en 1978, le Commissariat à la magistrature fédérale Canada (le CMF) a pour mandat de protéger l’indépendance des juges et de leur assurer toute l’autonomie nécessaire vis-à-vis le ministère fédéral de la Justice. Le CMF a pour tâche de promouvoir l’administration de la justice et il s’efforce principalement d’apporter un soutien efficace à la magistrature fédérale.

Le CMF est chargé de l’administration de trois éléments distincts et séparés qui sont financés par différentes sources. Un financement législatif est alloué pour les traitements, les indemnités et les pensions des juges et pour les prestations versées à leurs survivants. Deux crédits approuvés distincts soutiennent les activités administratives du CMF et du Conseil canadien de la magistrature (le CCM).

L’administration du CMF est structurée de manière à refléter le caractère distinct de son rôle de soutien des activités de la magistrature fédérale. Suivant l’architecture d'alignement des programmes, le CMF est divisé en trois activités de programme : les paiements en application de la Loi sur les juges, le CCM et le CMF. Les priorités organisationnelles du CMF sont l’amélioration du cadre de contrôle financier, la planification de la relève et gestion des ressources humaines, la gestion de l'information et la modernisation des processus et des outils du CMF.

On trouve des renseignements complémentaires au sujet de l’autorité, du mandat et des programmes du CMF ci-après de même que dans le Rapport sur les plans et les priorités (RPP) et dans le Budget principal des dépenses dans les sites Web du CMF et du Conseil du Trésor aux adresses www.fja-cmf.gc.ca et www.tbs-sct.gc.ca.

1.2 Méthode de présentation du rapport

Le présent rapport financier trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenses du CMF accordées par le Parlement et celles qui sont utilisées par le CMF, en conformité avec le Budget principal des dépenses, le Budget supplémentaire des dépenses (A) et le Budget supplémentaire des dépenses (B) pour les exercices 2015-2016 et 2016-2017. Ce rapport financier trimestriel a été dressé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation du pouvoir de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, à certaines conditions, à ordonner l’établissement d’un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le CMF utilise une méthode de comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, qui font partie du processus de rapport sur le rendement du CMF. Toutefois, les pouvoirs de dépenser votés par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

Le CMF est financé par le gouvernement grâce à des crédits votés par le Parlement (par exemple, des crédits législatifs pour les paiements en application de la Loi sur les juges et pour les régimes d’avantages sociaux des employés (RASE) et des crédits budgétaires pour soutenir l’administration du CMF et du CCM).

La méthode du crédit net est un moyen de financer certains programmes ou activités. Selon cette méthode, le Parlement autorise le CMF à utiliser des droits perçus pour couvrir des dépenses directement engagées pour des activités déterminées. Le CMF a l’autorisation de dépenser les recettes de l’année générées par la prestation de services administratifs.

Modifications aux autorisations ministérielles

En date du 31 décembre 2016, les autorisations ministérielles totales accordées au CMF s’élevaient à 29,2 millions de dollars de plus qu’au même trimestre de l’exercice précédent. Cette hausse nette résulte des fluctuations suivantes :

· une augmentation de 30,4 millions de dollars des autorisations législatives allouées aux traitements, indemnités et pensions des juges. Cette augmentation est le résultat d’un volume élevé de nominations judiciaires en 2015-2016;

· une augmentation de l’autorisation parlementaire du CMF concernant le financement transitoire au 31 mars 2017 pour la Commission quadriennale d’examen de la rémunération des juges de 0,1 million de dollars et à la mise en oeuvre d'un comité consultatif indépendant pour la sélection d'un nouveau juge de la Cour suprême du Canada de 0,2 million de dollars;

· un changement dans l’attribution de l’autorisation parlementaire du CMF de 1 millions de dollars se rapportant au financement transitoire jusqu’au 31 mars 2017 pour couvrir les frais juridiques imprévisibles des juges et les dépenses encourues par les juges suppléants des Cours suprêmes du Yukon et des Territoires du Nord-Ouest. En 2015-2016, le montant a été entièrement alloué dans le Budget supplémentaire des dépenses (A), tandis qu’en 2016-2017, le montant a été inclus dans une affectation bloquée. Ayant comme résultat une diminution effective des autorisations disponibles; et

·

une diminution de l’autorisation parlementaire du CCM de 0,5

millions de dollars se rapportant au financement transitoire jusqu’au 31 mars

2017 servant à assumer les coûts des plaintes, des enquêtes et des demandes de

renseignements en vertu de la Loi sur les juges.

Modifications aux dépenses budgétaires

Globalement les dépenses budgétaires trimestrielles et cumulatives à ce jour correspondent à celle de l’exercice précédent. En date du 31 décembre 2016, les dépenses budgétaires totales nettes du ministère avaient augmenté de 0,5% (2,1 millions de dollars) comparativement au même trimestre de l’exercice précédent. Les facteurs suivants expliquent la fluctuation :

· une augmentation nette du cumul annuel de 0,9% (3,3 millions de dollars) des dépenses liées au personnel (y compris le RASE et les traitements, indemnités et prestations de survivants des juges en application de la Loi sur les juges); et

· une diminution nette de 0,4% (1,2 millions de dollars) sur l’ensemble des autres dépenses non salariales.

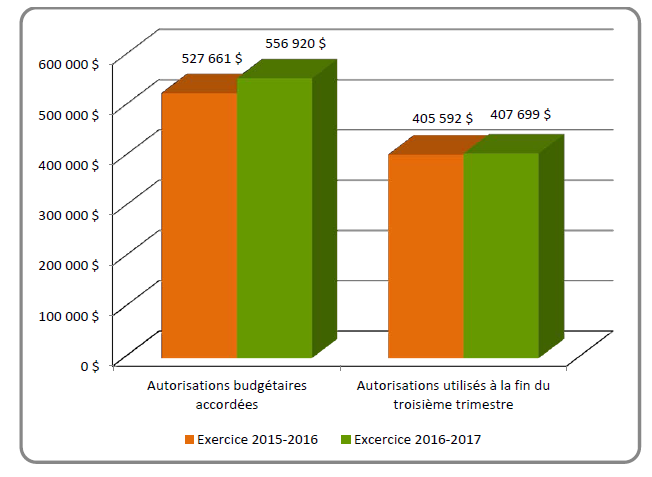

Figure 1 : Comparatif des autorisations accordées et utilisées

Le graphique illustre la variation en milliers de dollars des autorisations budgétaires annuelles accordées et utilisées en date du 31 décembre des années 2015 et 2016.

En date du 31 décembre des années 2015 et 2016, le CMF prévoyait dépenser respectivement 527 661 533 dollars en 2015-2016, et 556 920 085 dollars en 2016-2017. Les autorisations utilisées à la fin du troisième trimestre totalisaient 405 592 285 dollars en 2015-2016 et 407 699 187 dollars en 2016-2017.

3. Risques et incertitudes

L’environnement du CMF est complexe, notamment à cause de l’éventail des services qu’il fournit et du grand nombre de clients à qui il offre ses services. Dans ce contexte, le CMF a élaboré un profil de risque et il surveille activement les risques internes et externes par l’intermédiaire de son équipe de gestion. Des renseignements concis sur les risques et les incertitudes en matière de finances, les conséquences possibles du plan financier de 2016-2017 du CMF et les stratégies adoptées pour gérer ces risques et ces incertitudes sont exposés brièvement ci-dessous. Le RPP du CMF pour 2016-2017 contient d’autres renseignements sur les risques internes et externes du CMF.

Le présent rapport financier trimestriel reflète les résultats de l’exercice en cours visé par le Budget principal des dépenses, dont les crédits ont été attribués en entier le 23 juin 2016, le Budget supplémentaire des dépenses (A), le Budget supplémentaire des dépenses (B) ainsi que le report du budget de fonctionnement en fin d’exercice.

Le CMF continue de fonctionner dans les limites de ses niveaux de références actuels, qui sont restés relativement stables depuis plusieurs années. Le manque de nouveaux crédits et l’accent mis sur la réduction des écarts et des lacunes au niveau opérationnel ont limité la capacité du CMF à investir dans de nouvelles priorités stratégiques. Le CMF s’est efforcé de relever ces défis en réaffectant des ressources internes et en ciblant des gains d’efficacité possibles, mais cette solution devient de plus en plus difficile.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Au 31 décembre 2016, nous nous attendons à des coûts plus élevés associés aux frais juridiques encourus par les juges pour se défendre contre les enquêtes judiciaires actuelles et autres plaintes.

5. Approbation par les cadres supérieurs

(original signé par)

Marc A. Giroux

Sous-Commissaire

Ottawa (Canada)

Date : 1 mars 2017

(original signé par)

Errolyn Humphreys

Dirigeante principale des finances

Ottawa (Canada)

Date : 1 mars 2017

État des autorisations (non vérifié)

Exercice 2016-2017 (en milliers de dollars)

|

|

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2017* |

Crédits utilisés au cours du trimestre terminé le 31 décembre 2016 |

Cumul des crédits utilisés à la fin du trimestre |

|

Crédit 1– CMF– Dépenses de fonctionnement |

8 238 |

1 737 |

5 552 |

|

Crédit 5– CCM–Dépenses de fonctionnement |

3 100 |

722 |

1 676 |

|

Moins : Crédit 1– CMF– Revenus affectés aux dépenses |

(275) |

(10) |

(23) |

|

Dépenses nettes de fonctionnement |

11 063 |

2 449 |

7 205 |

|

Autorisations législatives – RASE |

1 018 |

247 |

741 |

|

Autorisations législatives – Traitements, indemnités et pensions des juges |

544 839 |

138 129 |

399 753 |

|

Autorisations budgétaires totales |

556 920 $ |

140 825 $ |

407 699 $ |

*N’inclut que les autorisations budgétaires accordées par le Parlement et disponibles à la fin du trimestre.

Exercice 2015-2016 (en milliers de dollars)

|

|

Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2016* |

Crédits utilisés au cours du trimestre terminé le 31 décembre 2015 |

Cumul des crédits utilisés à la fin du trimestre |

|

Crédit 1– CMF– Dépenses de fonctionnement |

8 952 |

1 803 |

5 164 |

|

Crédit 5– CCM–Dépenses de fonctionnement |

3 590 |

487 |

1 632 |

|

Moins : Crédit 1– CMF– Revenus affectés aux dépenses |

(275) |

(7) |

(16) |

|

Dépenses nettes de fonctionnement |

12 267 |

2 283 |

6 780 |

|

Autorisations législatives – RASE |

964 |

241 |

723 |

|

Autorisations législatives -Traitements, indemnités et pensions des juges |

514 430 |

137 048 |

398 089 |

|

Autorisations budgétaires totales |

527 661 $ |

139 572 $ |

405 592 $ |

*N’inclut que les autorisations budgétaires accordées par le Parlement et disponibles à la fin du trimestre.

Dépenses ministérielles budgétaires par article courant (non vérifié)

Exercice 2016-2017 (en milliers de dollars)

|

|

Dépenses prévues

pour l’exercice terminé le |

Crédits utilisés

au cours du trimestre terminé le |

Cumul des

crédits utilizes |

|

Dépenses |

|||

|

Personnel -y compris les contributions aux RASE |

514 113 |

131 567 |

382 243 |

|

Transport et télécommunications |

23 625 |

5 265 |

14 392 |

|

Information |

134 |

17 |

54 |

|

Services professionnels |

13 079 |

2 959 |

8 112 |

|

Location |

291 |

46 |

138 |

|

Réparation et entretien |

145 |

19 |

36 |

|

Services publics, fournitures et approvisionnements |

67 |

15 |

28 |

|

Acquisition de matériel et d’équipement |

114 |

25 |

83 |

|

Autres subventions et paiements* |

5 627 |

922 |

2 636 |

|

Dépenses budgétaires brutes totales |

557 195 |

140 835 |

407 722 |

|

Moins : Revenus affectés aux dépenses |

|||

|

Revenus |

(275) |

(10) |

(23) |

|

Dépenses budgétaires nettes totales |

556 920 $ |

140 825 $ |

407 699 $ |

*Écart temporaire – les dépenses réelles effectuées au cours du trimestre comprennent les règlements interministériels classés sous la rubrique appropriée des articles courants, lors de périodes comptables subséquentes.

Exercice 2015-2016 (en milliers de dollars)

|

|

Dépenses prévues pour l’exercice terminé le 31 mars 2016 |

Crédits utilisés au cours du trimestre terminé le 31 décembre 2015 |

Cumul des crédits utilisés à la fin du trimestre |

|

Dépenses |

|||

|

Personnel -y compris les contributions aux RASE |

484 070 |

130 455 |

378 979 |

|

Transport et télécommunications |

31 505 |

2 735 |

15 166 |

|

Information |

165 |

9 |

55 |

|

Services professionnels |

3 303 |

5 207 |

6 802 |

|

Location |

550 |

59 |

136 |

|

Réparation et entretien |

139 |

(10) |

4 |

|

Services publics, fournitures et approvisionnements |

269 |

9 |

32 |

|

Acquisition de matériel et d’équipement |

168 |

125 |

143 |

|

Autres subventions et paiements* |

7 767 |

990 |

4 291 |

|

Dépenses budgétaires brutes totales |

527 936 |

139 579 |

405 608 |

|

Moins : Revenus affectés aux dépenses |

|||

|

Revenus |

(275) |

(7) |

(16) |

|

Dépenses budgétaires nettes totales |

527 661 $ |

139 572 $ |

405 592 $ |

*Écart temporaire – les dépenses réelles effectuées au cours du trimestre comprennent les règlements interministériels classés sous la rubrique appropriée des articles courants, lors de périodes comptables subséquentes.

- Date de modification :